Sesuai dengan survei McKinsey Global, hampir separuh responden mengatakan bahwa mereka telah memegang aset non-inti terlalu lama, jadi mereka berharap telah mendivestasikannya atau terlambat mendivestasikannya.

Sejumlah kecil berpikir mereka melakukan divestasi terlalu dini. Sangat menarik bagaimana inersia portofolio mendominasi ruang rapat divestasi.

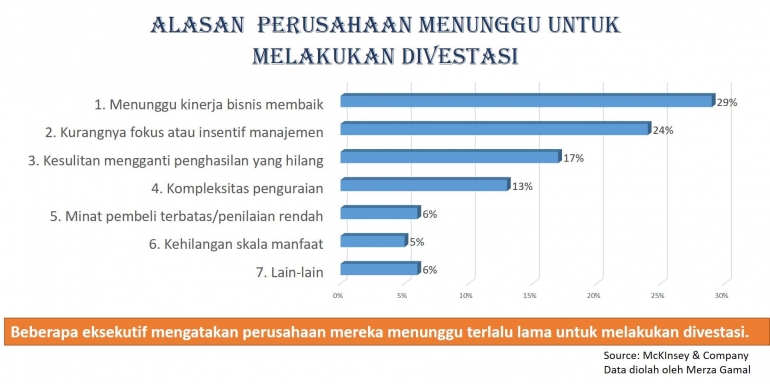

Alasan mengapa perusahaan menunda dan menunggu terlalu lama untuk melepaskan milik mereka karena adanya beberapa bias kognitif, seperti misalnya "Kami sedang menunggu bisnis membaik," (lihat Image-1).

Akan tetapi, ada hal yang tidak biasa terjadi, di mana industri atau pendapatan menurun tetapi dalam 18 bulan semuanya berbalik. Kurangnya fokus atau insentif manajemen adalah alasan lain.

Manajemen yang terlalu sibuk menjalankan perusahaan multi-bisnis atau pemimpin unit bisnis memiliki insentif untuk mempertahankan portofolio yang lebih besar.

Beberapa khawatir tentang mengganti pendapatan yang hilang, tetapi jika eksekutif perusahaan mengambil perspektif pemegang saham, dengan memiliki aset divestasi, pendapatan tersebut berpotensi dapat dimanfaatkan dengan lebih baik di bawah struktur kepemilikan yang berbeda.

Kompleksitas penguraian, bisa sangat nyata, tetapi penelitian McKinsey telah menemukan bahwa banyak hambatan penguraian dapat diatasi dengan perencanaan yang cermat. Kehilangan manfaat skala adalah alasan lain.

Beberapa eksekutif melihat manfaat dari divestasi tetapi mereka tidak ingin bisnis mereka menjadi lebih kecil. Ada manfaat psikologis memimpin perusahaan besar atau bisnis besar di dalam perusahaan.

Akhirnya hanya ada rasa takut untuk membuat langkah besar. Divestasi sangat sulit untuk disetujui tetapi sangat mudah untuk dihentikan. Hampir semua orang tampaknya memiliki hak veto.

Jadi, bagaimana para pemimpin bisnis mengatasi kecenderungan inersia ini?

Salah satu masalah yang sering terjadi adalah kurangnya strategi yang jelas. Keputusan Merger & Akusisi (M&A) dan divestasi harus secara jelas berlabuh dalam strategi perusahaan dan bukan sebaliknya.

Tantangan lain adalah bahwa dunia opsi potensial sangat besar, yang terkait dengan poin pertama: tim pengembangan bisnis perlu berlabuh dalam strategi perusahaan yang dengan jelas menyatakan di mana M&A dan divestasi cocok, yang mempersempit opsi portofolio.

Terdapat dua dinamika berbeda yang menunda divestasi, yakni penundaan keputusan dan waktu untuk mengeksekusi penjualan. Setelah keputusan untuk melakukan divestasi dibuat, ada keuntungan untuk bergerak dengan kecepatan tetapi tidak ada aturan praktis tentang seberapa cepat itu seharusnya.

Pada industri berat dan industri proses ada keterikatan fisik yang signifikan. Sementara di industri lain, dapat beralih dari mengumumkan divestasi menjadi berpisah dengan sangat cepat.

Apa yang menunda keputusan untuk melakukan divestasi kembali pada kejelasan seputar strategi, karena jika eksekutif perusahaan tidak memilikinya, sulit untuk mengetahui apakah aset tersebut sesuai dengan strategi atau tidak.

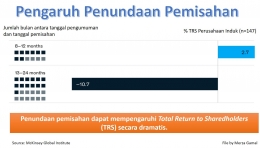

Penelitian McKinsey menunjukkan bahwa penundaan pemisahan memiliki efek dramatis pada Total Return to Shareholders [lihat Image-2]. Penundaan yang signifikan menciptakan guncangan pada bisnis yang sulit untuk dipulihkan, mulai dari gangguan organisasi, seperti atrisi dan kehilangan fokus, hingga kegugupan investor.

Pasar bisa sangat tak kenal ampun dalam hal penundaan dan eksekusi M&A atau divestasi yang buruk. Memang proses divestasi tidak dianjurkan untuk dilakukan dengan cepat atau sembarangan, tetapi dapat dilaksanakan dalam waktu kurang dari 12 bulan.

Divestor yang berhasil meluangkan waktu untuk mempersiapkan diri sepenuhnya baik sebelum pengumuman maupun sebelum menutup transaksi. Beberapa spinout paling sukses dan kompleks dapat diselesaikan dalam waktu 12 bulan, tetapi persiapannya dimulai beberapa bulan sebelumnya.

Kinerja divestasi sangat bervariasi, tetapi ada empat hal yang mendorong kesuksesan divestasi.

Pertama, menyelaraskan strategi pemisahan dengan strategi inti perusahaan. Kedua, memastikan melakukan tindakan konsisten dengan aspirasi jangka panjang. Ketiga, memiliki pola pikir menang-menang (win-win solution) yang didasarkan pada pemahaman yang kuat tentang bagaimana nilai dapat dibuka melalui pemisahan. Keempat, memastikan untuk mengatasi keterikatan dan implikasi risiko di muka.

Kasus-kasus divestasi bisnis berbeda secara fundamental sesuai dengan kebutuhan modal yang berbeda atau keuntungan yang berbeda sebagai entitas yang berdiri sendiri.

Misalnya, divestasi dalam industri farmasi antara bidang terapeutik yang padat modal atau R&D dan segmen yang kurang intensif seperti kesehatan konsumen.

Manajemen perlu menyadari bahwa mereka memiliki bisnis yang berbeda secara fundamental dengan penggerak nilai yang berbeda yang seringkali memiliki sedikit sinergi di antara mereka.

Dengan memisahkannya, setiap entitas dapat fokus pada intinya dan mengalokasikan modal dengan lebih baik berdasarkan profil pertumbuhan dan risiko/pengembaliannya sendiri, sambil juga membuka peluang untuk menemukan kembali bisnis dengan model kepemimpinan dan operasi baru.

Pada sektor teknologi, perusahaan dapat melakukan divestasi bisnis yang pertumbuhannya lebih rendah, padat modal tetapi arus kasnya sehat dari perusahaan yang lebih kecil dan lebih gesit yang mungkin membutuhkan ruang untuk tumbuh dalam bentuk infrastruktur yang lebih kecil dan lebih ramping.

Setelah eksekutif perusahaan memutuskan untuk melakukan divestasi dan semua orang setuju, perlu dilakukan langkah selanjutnya.

Pertama, mengidentifikasi pembunuh kesepakatan yang potensial. Misalnya, pada segmen teknologi hiperkompetitif perlu menyadari risiko yang signifikan dari akun pemburu gelap pesaing saat memisahkan salah satu unit bisnis terbesarnya. Untuk itu perlu banyak sumber daya sebelum pengumuman publik untuk memastikan bahwa tim akun memiliki apa yang dibutuhkan untuk merespons gerakan kompetitif.

Kedua, menentukan batas dalam hal ke mana orang dan aset akan pergi. Eksekutif perusahaan harus sepenuhnya memahami alam semesta pilihan. Apakah itu spin-off atau penjualan ke ekuitas perusahaan atau swasta, Setiap opsi memerlukan persiapan dan pengungkit nilai yang berbeda. Lebih sering daripada tidak, keputusan perimeter dibuat dalam ruang hampa tanpa sepenuhnya memikirkan bagaimana mengemas aset untuk divestasi.

Ketiga, memahami masalah pemisahan dan memiliki rencana untuk mengatasinya. Tidak seperti akuisisi di mana eksekutif perusahaan terkadang dapat menunggu hingga penutupan sebelum memulai perencanaan integrasi, pada pemisahan jam dimulai saat pengumuman. Pada tanggal penutupan, perusahaan harus memiliki segalanya untuk mentransisikan aset ke pembeli.

Penulis,

Merza Gamal

Author of Change Management & Cultural Transformation

Former AVP Corporate Culture at Biggest Bank Syariah

.