Banyak bukti menunjukkan bahwa ketika eksekutif secara konsisten membuat keputusan dan investasi dengan mempertimbangkan tujuan jangka panjang, perusahaan mereka menghasilkan lebih banyak nilai pemegang saham, menciptakan lebih banyak pekerjaan, dan berkontribusi lebih banyak terhadap pertumbuhan ekonomi daripada perusahaan sejenis yang berfokus pada jangka pendek.

Data juga menunjukkan bahwa perusahaan dapat mencapai kinerja jangka panjang yang lebih baik ketika mereka menangani kepentingan insan perusahaan, pelanggan, dan pemangku kepentingan lainnya.

Namun survei terhadap sekitar 500 eksekutif global yang dilakukan oleh FCLTGlobal dan McKinsey menunjukkan bahwa banyak yang terus merasakan tekanan dari pemegang saham dan BOD untuk memenuhi target pendapatan jangka pendek dengan mengorbankan strategi jangka panjang.

Dalam satu titik data, responden mengatakan bahwa mereka yakin perusahaan mereka akan memangkas investasi pertumbuhan jangka panjang rata-rata sebesar 17 persen, ketika menghadapi penurunan pendapatan sebesar 15 persen---meskipun survei menyebutkan bahwa penurunan tersebut disebabkan oleh faktor eksternal (seperti fluktuasi mata uang), tidak akan membahayakan keberadaan perusahaan, dan tidak akan bertahan.

Respons survei lainnya juga berorientasi jangka pendek---dan bukan hanya karena pandemi Covid-19 atau guncangan ekonomi lainnya.

Eksekutif global yang mengambil initiative strategic untuk investasi jangka panjang, selain mendapatkan keuntungan kinerja yang jelas untuk organisasi mereka, juga menyelesaikan banyak konflik yang dirasakan antara kepentingan pemangku kepentingan dan kepentingan pemegang saham. Faktanya, kedua perangkat kepentingan tersebut sebagian besar bertemu dalam jangka panjang.

Perusahaan menciptakan nilai jangka panjang bagi investor hanya ketika mereka memuaskan pelanggan, melibatkan dan memotivasi insan perusahaan, dan memelihara hubungan baik dengan masyarakat dan regulator di seluruh cakrawala waktu yang diperpanjang.

Banyak bisnis mapan bermain bukan untuk menang, tetapi sekedar untuk menghindari kekalahan. Dan, sebagai akibatnya, mereka berjuang untuk tetap berada di depan para pesaing.

Perusahaan yang berorientasi jangka panjang mengidentifikasi langkah-langkah strategis yang akan membuat mereka tetap unggul dalam jangka panjang.

Mereka juga memberikan sumber daya yang cukup untuk inisiatif strategis, seperti inovasi produk, pemasaran, penjualan, dan pengembangan bakat.

Amazon dan Microsoft adalah dua perusahaan semacam itu. Selama 15 tahun terakhir, keduanya telah menginvestasikan banyak uang dalam bisnis komputasi awan (i-cloud) mereka.

Pada tahun 2020, bisnis-bisnis tersebut menghasilkan pendapatan masing-masing sekitar $45 miliar dan $59 miliar---jauh lebih banyak daripada pesaing yang memasukkan lebih sedikit uang dan talenta ke dalam permainan i-cloud mereka.

Investasi berkelanjutan dalam prioritas strategis penting untuk kinerja jangka panjang karena mengarah pada tingkat pertumbuhan pendapatan yang lebih tinggi, dan pertumbuhan pendapatan merupakan pendorong penting TRS (Total Returns to Shareholders) jangka panjang.

Penelitian kami menunjukkan bahwa perusahaan-perusahaan di sepertiga teratas industri mereka dalam pertumbuhan pendapatan menghasilkan TRS yang melebihi perusahaan-perusahaan dari rekan-rekan sepertiga terbawah mereka sebesar enam hingga delapan poin persentase per tahun.

Tren-tren itu bertahan selama periode sepuluh tahun---keuntungan tambahan dari perusahaan-perusahaan sepertiga teratas menghasilkan pengembalian pemegang saham yang 80 hingga 110 persen lebih besar daripada perusahaan-perusahaan sepertiga terbawah.

Tentu saja, pertumbuhan pendapatan saja tidak akan memberikan nilai bagi pemegang saham dalam jangka panjang. Sama pentingnya untuk memberikan ROIC (Return on Invested Capital) yang kuat.

Menurut prinsip dasar keuangan perusahaan, perusahaan menciptakan nilai pemegang saham jangka panjang hanya ketika ROIC mereka melebihi biaya modal mereka. Hal itu tampak jelas, namun sejumlah besar perusahaan di seluruh dunia masih salah menempatkan fokus mereka.

Mereka harus mempertimbangkan untuk meninjau bukti empiris---di antara perusahaan dengan tingkat pertumbuhan yang sama, misalnya menurut penelitian McKinsey, perusahaan dengan ROIC yang lebih tinggi mencapai kelipatan penilaian yang lebih tinggi dan menghasilkan pengembalian pemegang saham yang lebih besar dalam jangka panjang.

Oleh karena itu, tujuan perusahaan yang berorientasi jangka panjang adalah menemukan kombinasi pertumbuhan dan ROIC yang sesuai untuk mereka, mengingat kondisi di industri mereka dan peluang yang mereka hadapi. Sebagai bahan pelajaran dapat dilihat bagaimana dua perusahaan AS, raksasa ritel Costco dan pembuat minuman keras dan anggur Brown-Forman, menciptakan nilai jangka panjang yang substansial dengan cara yang berbeda.

Dari tahun 1996 hingga 2017, laba operasi setelah pajak Costco tumbuh sebesar 11 persen per tahun, sedangkan Brown-Forman tumbuh sebesar 7 persen per tahun.

Namun kedua perusahaan tersebut menghasilkan pengembalian pemegang saham yang identik sebesar 15 persen per tahun. Brown-Forman menyamai Costco dalam hitungan itu karena ROIC-nya sebesar 29 persen melebihi 13 persen Costco.

Tidak setiap investasi yang dilakukan perusahaan harus menghasilkan lebih dari biaya modalnya. Perusahaan besar dapat secara bersamaan membuat banyak taruhan---dan tidak hanya pada inisiatif dengan peluang keberhasilan tertinggi. Mereka mungkin membuat beberapa taruhan berisiko dengan potensi untuk menghasilkan imbalan yang tinggi. Jika seluruh portofolio inisiatif strategis menghasilkan lebih dari biaya modal agregatnya, perusahaan dapat berharap untuk menciptakan nilai dalam jangka panjang.

Mengelola untuk jangka panjang mengharuskan para eksekutif untuk memantau posisi perusahaan mereka di pasar dan untuk masuk atau keluar dari bisnis saat lanskap persaingan bergeser---bahkan jika itu melibatkan penyusutan perusahaan.

Mereka juga harus bersedia untuk memindahkan talenta dan sumber daya lainnya ke inisiatif bernilai tertinggi dan sering melakukannya.

Situasi yang terjadi di Walmart juga bisa menjadi pelajaran.

Para pemimpin di perusahaan memilih untuk berkomitmen pada inisiatif omnichannel utama, bahkan ketika mereka mengantisipasi bahwa beberapa investor akan keberatan dengan beban finansial jangka pendek dari langkah tersebut meskipun potensi keuntungan jangka panjangnya.

Sejak 2014, perusahaan telah menginvestasikan lebih dari $5 miliar per tahun dalam kemampuan e-commerce dan omnichannel-nya.

Ini secara dinamis mengalokasikan kembali modal untuk menyesuaikan pendekatan barunya dalam melayani pelanggan dengan meningkatkan pendanaan untuk perbaikan rantai pasokan, transformasi toko, dan inisiatif digital.

Itu juga membuat akuisisi strategis, termasuk Jet.com di Amerika Serikat dan saham pengendali di raksasa e-commerce India Flipkart. Strategi ini terus berkembang seiring Walmart beradaptasi dengan perubahan kebutuhan pelanggan dan lanskap persaingan.

Penelitian McKinsey menunjukkan bahwa perusahaan yang dengan cepat merealokasi sumber daya dan bakat memiliki kemungkinan 2,2 kali lebih besar untuk mengungguli pesaing mereka di TRS daripada perusahaan yang merealokasi sumber daya dan bakat pada klip yang lebih lambat.

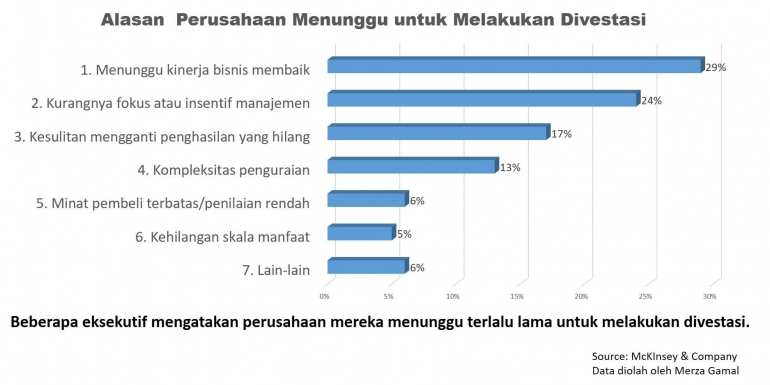

Kondisi tersebut juga mengungkapkan bahwa mengambil tindakan cepat dalam mengantisipasi tren jangka panjang lebih baik daripada menunggu terlalu lama: 43 persen responden dalam survei divestasi mengatakan mereka terlambat melepaskan aset atau tidak melepaskannya saat seharusnya.

Di antara alasan penundaan yang mereka sebutkan adalah "menunggu kinerja bisnis membaik" dan "kesulitan mengganti pendapatan yang hilang".

Seharusnys, mereka tidak perlu khawatir bahwa investor akan tidak menyukai akuisisi dan divestasi, karena penelitian menunjukkan bahwa pasar saham secara konsisten bereaksi positif terhadap penjualan dan spin-off.

Penulis,

Merza Gamal

Author of Change Management & Cultural Transformation

Former AVP Corporate Culture at Biggest Bank Syariah

.